Условия кредиторов

Передавая в обеспечение ПТС, заемщик соглашается с условиями кредиторов, которые касаются имущества (автомобиля) и обязательства по выплате долга.

Условия предоставления займа включают требования по сохранности имущества:

- в течение всего срока кредитования машиной можно пользоваться по прямому назначению, но ее нельзя продать или подарить;

- автомобиль должен быть застрахован;

- о всех изменениях (ДТП, угон и пр.) заемщик должен информировать кредитора.

В случаи невыплаты долга кредитор имеет право взять себе залоговое имущество, продать его и покрыть убытки.

При оценке машины банки и автоломбарды попытаются занизить ее стоимость, чтобы сумма кредита была меньше. Сегодня можно получить займ в размере от 40% до 60% от рыночной цены авто. Другими словами, если ваш трехлетний Duster стоит около 700 тысяч рублей, его могут оценить в 500, и предложить кредит в размере 300 тысяч рублей.

Это одна из особенностей займов под ПТС: кредиторы считают их более рискованными, чем под залог самого автомобиля и нивелируют свои риски на начальном этапе.

Стоит ли говорить, что каждый кредитор преследует только свои интересы? Из этого вытекают требования к заемщикам и залогу.

Что будет, если перестать платить кредит

Вы наверняка не раз читали на форумах и сайтах сайтах или смотрели ролики на Ютубе о том, что можно запросто не возвращать кредит.

Вынуждена вас огорчить: заёмные деньги возвращать придется все равно! Хотя чисто теоретически, есть одно обстоятельство, когда банк простит долг: истечение срока исковой давности.

При этом должно единовременно выполниться 3 условия:

- Займополучатель не должен в течение 3-х лет (стандартный срок исковой давности) проводить оплату своей задолженности. Даже платёж в 100 руб. позволяет начать отсчёт срока заново.

- Займодатель не должен никаким образом предъявлять заёмщику претензии по неуплате долга на протяжении всего этого периода. В зачёт идет любой подтвержденный контакт: письмо, звонок, личное общение.

- Иск от кредитора должен поступить в суд лишь после истечения срока исковой давности.

Сами понимаете, выполнить всё это одновременно практически невозможно.

Более вероятен другой сценарий.

Предлагаю посмотреть полезное видео по теме статьи.

Какие риски займов под залог ПТС между частными лицами

Выдача займа под залог авто, в том числе и физическими лицами имеет определенные риски.

Частный займ под ПТС для кредитора может привести к потере денег, так как заемщик не всегда может вернуть долг. Чтобы обратить взыскание на транспортное средство надо получить соответствующее судебное решение, что отнимает время и дополнительную денежную сумму.

В соответствии со статьей 348 ГК РФ суд может принять решение об изъятии предмета залога, если:

- Общая сумма задолженности, с учетом пени и штрафов составит не менее 5% стоимости машины.

- По частному займу под ПТС допущена просрочка более чем на 3 месяца.

Заемщик рискует остаться без автомобиля, если не погасит ссуду в установленный срок или заключит договор с мошенником.

Для снижения рисков заемщику рекомендуется тщательно подбирать кредитора и заранее определить возможность погашения частного займа под ПТС в установленный соглашением срок.

Плюсы и минусы кредита под залог ПТС

Заем под залог ПТС обладает рядом преимуществ:

- быстрое получение крупной суммы;

- процентная ставка ниже, чем в без залоговом кредите;

- возможность использовать транспортное средство, несмотря на его залог;

- не требуется отчет о целевом использовании;

- индивидуальное рассмотрение каждой заявки.

В этом типе кредитного договора существуют недостатки, которые следует учитывать:

- небольшой срок кредитования;

- максимальный размер займа составит не более 50-80% рыночной цены авто;

- обязательно наличие страхового полиса КАСКО, на оформление которого требуются деньги;

- процент по кредиту может доходить до 5% ежемесячно.

Кажется, что кредит под залог ПТС имеет множество минусов при небольшой выгоде. Однако это не так, если изучить более подробно детали кредита.

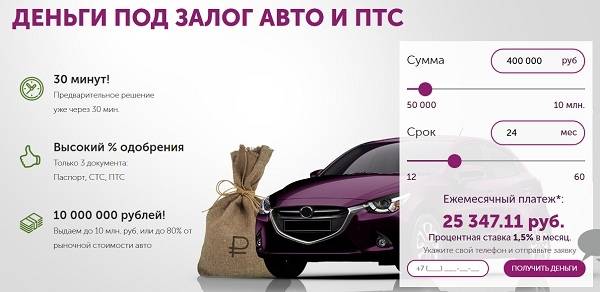

3 проверенных способа оформления займа под залог ПТС

Выдавать займы под залог ПТС имеют право банки с государственной аккредитацией, некоторые МФО (не все), автоломбарды и частные лица. В банках сложнее процедура оформления, но ниже процентные ставки. И риск потерять авто тоже минимальный.

В ломбардах и МФО условия получения на порядок проще, но полно других нюансов, на которые обязательно стоит обратить внимание

Способ 1. Обратиться в банк

Солидный банк с известной на всю страну вывеской – гарантия надёжности. Если бы я захотел отдать в залог ПТС, я бы пошёл именно в банк. Пока вы платите по кредиту, вашей собственности ничего не грозит.

Но требования к заёмщикам и самому имуществу здесь жесткие и однозначные. Обязательно будут проверять кредитную историю, обязательно потребуют официальной оценки авто и проверят вашу платежеспособность.

И страховку КАСКО тоже придётся оформлять, если у вас её нет. А некоторые программы предусматривают ещё и страхование жизни самого кредитополучателя.

Далеко не все банки имеют дело с залогами в виде движимого имущества. Им подавай более ценную собственность – квартиры или дома. С автомобилями крупные игроки финансового рынка стараются не связываться. Правда, автокредиты выдают вполне охотно, иногда как раз под залог старого авто.

Способ 2. Договориться с ломбардом

В ломбардах займы под залог ПТС выдают быстро, с минимальным пакетом документов, и иногда даже по доверенности на авто (если владелец напишет разрешение). Оценивают автомобили за свой счёт, обещают относительно низкие процентные ставки.

Правда, если допустите просрочку, компания имеет право забрать ваш автомобиль на штрафстоянку – об этом напрямую указано в договоре. А как заберут, так могут и не отдать. И сроки кредитования здесь гораздо меньше, чем в банке.

Способ 3. Сотрудничать с МФО

В МФО с вас не потребуют справок о доходах, не будут изучать под микроскопом кредитную историю, попросят лишь паспорт и документы на авто. И деньги тоже выдадут сразу – в день обращения. Берите, пользуйтесь.

Займы в микрофинансовых компаниях – это всегда быстро, просто и ДОРОГО, особенно если берёте деньги на относительно долгий срок. Но зато кредиты выдают всем желающим. И почти под любые авто, включая грузовые, гоночные и строительную спецтехнику.

Сделаем паузу, посмотрим видео.

Оформить займ под залог ПТС на карту в день обращения

Залоговые займы под залог ПТС на карту по аналогии с программами «до зарплаты» оформляются в день обращения. При наличии выездных менеджеров осмотр автомобиля может быть проведен в удобном месте для соискателя с учетом территориальной отдаленности от офиса МФО. После согласования параметров заключается договор, передается ПТС на хранение и перечисляются деньги.

Первичную анкету можно подать в онлайн, не выходя из дома. Все сведения, указанные в запросе, должны быть точными и достоверными

Особое внимание уделяется разделу «Залоговое имущество». Здесь необходимо ввести информацию о марке, модели авто, году выпуска, пробегу, количеству владельцев, тюнинге

Обязательные условия к автомобилю предусматривают:

- техническую исправность;

- отсутствие обременений;

- срок регистрации в ГИБДД — не менее 6 месяцев.

Погашение долга возможно аннуитетными платежами или единой суммой в конце срока.

Как проверить кредитную организацию?

Выбрали подходящие условия в конкретной кредитной организации? Нужно обязательно проверить компанию на надежность и репутацию.

Проверить любую кредитную организацию можно на сайте Банка России. Достаточно ввести наименование, ИНН, ОГРН или регистрационный номер. Есть видеоинструкция, которая так и называется: «Как проверить кредитную организацию».

Совсем недавно Центробанк опубликовал список компаний с выявленными признаками нелегальной деятельности на финансовом рынке. В него вошли более 1800 организаций, больше половины из которых микрофинансовые организации и ломбарды. Зайдите на страницу поиска и поищите в перечне компанию, которую выбрали. Проверьте, есть ли у кредитной организации лицензия ЦБ.

В Интернете есть списки МФО и ломбардов, лишенных лицензии.

Преимущества займа под залог ПТС

Самое главное – в залог идет только паспорт транспортного средства, сам автомобиль остается в полном пользовании владельца. Можно ездить куда угодно, использовать автомобиль для работы и подработки. Ограничения касаются только реализации машины, сменить собственника будет нельзя.

Преимущества займа под залог ПТС через МФО:

- Авто остается у вас, кредитная организация забирает только ПТС. Оно будет храниться в офисе, пока заемщик не закроет кредит в полном объеме;

- Низкие требования к клиентам. Программа доступна для оформления всем совершеннолетним гражданам, имеющим в собственности автомобиль. Допускается плохая кредитная история заявителя;

- Ссуда обеспечивается залогом, кредитная организация несет минимальные риски, поэтому она устанавливает сниженные ставки;

- Возможность получения большой суммы. Если по классическим займам МФО не выдают больше 80000-100000 рублей, то при залоге автомобиля можно получить до 60-80% от его рыночной стоимости;

- Оформление без поручителей и справок;

- Экспресс-выдача наличных за 1 день;

- Длительный срок возврата до 12 месяцев, заемщик погашает долг постепенно посильными платежами.

Кроме МФО займ под залог ПТС авто может выдать автоломбард. Это обычный ломбард, только обеспечением сделки может служить только транспортное средство, другие виды залога не принимаются

Но и перед автоломобардом микрофинансовая организация имеет важное преимущество – она не требует предоставления авто на осмотр, в ее штате нет оценщика

Если рассматривать автоломбарды, то чаще они практикуют кредитование именно под залог самой машины. По итогу оформления сделки авто остается на хранение на территории автоломбарда. Для многих граждан это не совсем удобно, поэтому они выбирают займ под залог ПТС, выдаваемый МФО.

На что обращать внимание при заключении договора?

Договор необходимо читать внимательно и несколько раз. Просто поверхностно ознакомиться с условиями недостаточно!

Вот на какие пункты следует обратить особое внимание:

- Какую ставку использует ломбард: дневную, ежемесячную или годовую? При виде низкой ставки необходимо узнать, какого она формата и с какой периодичностью начисляются проценты.

- Как выплачивается займ: по частям или единовременно? При единовременной выплате долга в конце срока переплата будет значительно больше, чем при постепенном погашении – так работают сложные проценты.

- Есть ли возможность досрочного погашения? Есть ли комиссия за досрочное погашение? Когда клиент закрывает долг досрочно, ломбард теряет часть прибыли, на которую уже рассчитывал. Из-за этого многие ломбарды устанавливают дополнительные комиссии за досрочное погашение.

- Есть ли возможность продлить кредит? Может случится так, что ко времени погашения долга необходимого количества денег в распоряжении не окажется. Если договор не предусматривает возможность продления выплаты займа, то ломбард сможет изъять автомобиль.

Изучить штрафы и комиссии

Если заемщик решил взять деньги в долг под залог ПТС, то стоит обратить внимание на систему скрытых комиссий и штрафов. Ряд автоломбардов изымают транспортное средство, если человек просрочил оплату займа даже на 1 сутки

Автомобиль заберут на штрафстоянку до тех пор, пока клиент не погасит задолженность. А ведь задержка могла произойти не по вине владельца машины, а из-за сбоя в платежной системе или при неверном адресе перевода средств. Кроме этого, с первого дня задержки будет начисляться штраф.

Комиссии могут взиматься за выдачу займа, его оформление. С клиента могут брать деньги за оценку автомобиля экспертом, а также за услуги юриста. Многие учреждения оплачивают оценку стоимости за свой счет.

«Грабительские» проценты и большие комиссии, штрафы должны быть сигналом для проверки деятельности компании. По первому требованию клиента сотрудники должны предоставить документы о легальности работы.

Для этого есть калькуляторы на сайтах банков и МФО. Также стоит посмотреть объявления о продажи подобных машин. Учитывается регион проживания, дата выпуска машины с завода, пробег, состояние технической исправности и др.

Также стоит учитывать, что обычно за автомобиль выдают до 45-75% от его рыночной стоимости. Сумма не 100% от стоимости, потому что в случае непогашения займа кредитор вынужден продать авто и покрыть все издержки: кредит и проценты. Если оценщик предлагает слишком низкую стоимость авто, это должно насторожить владельца.

Дополнительные платежи

Вот наиболее распространенные комиссии в автоломбардах без залога ПТС и с залогом:

- Комиссия за каждую операцию в кассе ломбарда до 10%.

- Штраф за просрочки до 5% от суммы.

- Платеж за продление договора до 10% от суммы.

Кроме этого, если есть привязка к курсу иностранной валюты, то в случае опускания курса должник будет платить прежнюю сумму, а при повышении ему придется доплачивать. Независимо от колебаний, условия платежей не станут выгоднее для заемщика. Этот пункт стоит уточнять у кредитора в договоре, но лучше не оформлять заём с такими условиями.

Также можно встретить в рекламе ставку от МФО и ломбардов в месяц, а в договоре окажется, что 1 платеж принимается каждые 28 дней – 1 раз в 4 недели, что меньше месяца. Получится, что клиент должен вносить деньги чаще. При большом сроке кредитования он переплатит.

Миф 1: кредитное учреждение может распоряжаться залоговым автомобилем на свое усмотрение

Чтобы получить деньги под залог авто, необходимо оставить свое транспортное средство кредитору. Его помещают в гараж организации или оставляют на специальной площадке. Некоторые заемщики считают, что кредитор использует такой автомобиль для своих целей. Все это происходит без их ведома. На самом деле, это незаконные действия, за которые кредитная компания может понести ответственность согласно с действующим законодательством. Дело в том, что распоряжаться автомобилем может только его собственник, а у кредитора нет таких полномочий. Любые действия с транспортным средством могут проводиться только с согласия заемщика или по решению суда.

Какой автомобиль подходит для залога?

Новые автомобили зарубежного производства охотнее принимают в залог. Если у вас иномарка в идеальном или очень хорошем состоянии, не будет никаких проблем, чтобы получить самый выгодный займ под небольшой процент (от 7% годовых) на максимальную сумму – до 90% цены авто. Практически любая кредитная организация выдаст вам кредит на хороших условиях.

Однако многие банки кроме залогового обеспечения требуют определенный стаж работы и подтверждение доходов (справку 2-НДФЛ или по форме банка). Также есть ограничения по возрасту заемщика, например, только с 21 года.

Подойдут для залога иномарки постарше – до 15 лет, но в исправном состоянии. Проценты по займу будут выше, а сумма кредита меньше.

А если автомобиль российского производства, возьмут ли его в залог? Да, можно найти варианты. Но только потребуется больше времени, чтобы изучить доступные предложения кредитных организаций и выбрать выгодное.

Справка! Некоторые микрофинансовые компании (МФО) идут навстречу заемщикам и выдают займы под залог подержанных иномарок старше 15 лет и отечественных автомобилей. Не только легковых, но и грузовых машин, а также мотоциклов и других видов транспорта.

Какая машина не подойдет для залога:

- с серьезными поломками, не на ходу, неисправная;

- под арестом или заложенная в другой кредитной организации;

- если авто выступает предметом судебного спора;

- без идентификационного номера (VIN);

- не зарегистрированная в ГИБДД, без свидетельства о регистрации (СТС);

- не застрахованная по ОСАГО.

Если ваш автомобиль с незначительными повреждениями, вмятинами или другими дефектами покрытия, небольшой коррозией или изношенными деталями, вам могут выдать займ под залог ПТС. Только каждый дефект снижает оценочную стоимость, а значит, и максимальную сумму кредита.

Преимущества и недостатки

Среди достоинств привлечения денег под залог ПТС выделяются следующие позиции:

- Оперативность в принятии решения. Срок ожидания до 2 часов. Итог зависит от состояния авто. Ни плохая кредитная история, ни справка о доходах не скажется на результатах рассмотрения.

- Нет ограничения по размеру кредита – от 10 тысяч рублей до 50% от стоимости транспортного средства.

- Отсутствие скрытых комиссий и банковских сборов. Единственное, что требуется погашать – фиксированный процент за каждый день займа.

- Часто ломбарды работают в круглосуточном режиме, даже если деньги понадобятся среди ночи, обратиться можно в любое время, чего нельзя отметить в отношении ссуды в банке.

- Цель займа не важна.

- Допускается досрочное погашение или, напротив, продление сроков выплат.

Очевидно, что не все столь радужно. Среди недостатков такие положения:

- Привлечение сторонних оценщиков невозможно – кредитор работает со своим экспертом.

- Стандартно оценка автомобиля происходит по минимальной планке. Даже добросовестные ломбарды с репутацией и опытом будут выдавать ту стоимость, за которую ТС будет продано без проблем, если клиент откажется возвращать кредит.

- Не все кредитные организации удовлетворяются передачей ПТС. В большинстве дополнительно требуется поместить машину на охраняемую парковку.

- Повышенная процентная ставка, если сравнивать с банковскими займами.

Дополнительно стоит отметить наличие требований к автомобилю. Важны следующие характеристики:

- растаможенный;

- обременений в наличии нет;

- не старше 5 лет.

Кредит под залог авто от АКБ Грин Финанс

Кредит под залог автомобиля для юридических лиц является целевым займом. Данная компания предоставляет возможность приобрести за счет заемных средств как новый, так и бывший в употреблении автомобиль.

Максимальная сумма кредита, которая может быть предоставлена, зависит от региона расположения вашего бизнеса.

Вообще, стандартные условия для получения кредита юридическим лицам следующие:

- страхование КАСКО не нужно;

- не требуется поручительство третьих лиц;

- подтверждать доход не нужно;

- рассматриваются заемщики, кредитная история которых далека от идеальной.

Среди основных требований к клиенту:

- гражданство только РФ;

- на дату оформления займа вам исполнился 21 год;

- на дату погашения займа — вам не более 60 лет.

Суть процедуры займа под ПТС

Если говорить обобщенно, между клиентом и кредитором заключается договор займа под залог автомобиля.

Если соглашение о предоставлении ссуды заемщиком исполняться не будет, авто перейдет в собственность компании, выдавшей заем. Что касается вопроса использования автомобиля в качестве обеспечения, различают два вида кредитования:

- займ с залогом в виде ПТС;

- займ под залог авто.

Многие путают эти понятия, хотя они имеют значительные различия. Прежде всего, заключаются они в том, что, в первом случае, автомобиль остается у владельца и тот может им пользоваться, а во втором машина отгоняется на стоянку компании-кредитора до момента окончания срока кредита.

Займ под залог автомобиля

Займы под залог авто выдаются на более выгодных условиях. Главным же минусом является то, что на весь срок кредита автомобиль изымается у владельца и перемещается на специальную стоянку. Впрочем, если транспортный вопрос для вас остро не стоит, этот вариант будет более выгодным. Во-первых, во время займа под залог автомобиля, вам не надо будет беспокоиться о его сохранности. В число услуг автоломбарда, включенных в контракт, будет входить обязательное страхование транспортного средства и его стоянка на охраняемом паркинге.

Еще один плюс – займы под залог машины выдаются с пониженными процентными ставками, в среднем, они держатся на уровне 20% годовых. Срок возврата денег может быть любым – от полугода до нескольких лет, возможна и процедуры досрочного погашения задолженности без штрафных санкций.

Займ под залог ПТС

Займы под залог ПТС позволяют оставить машину у себя, пользоваться ей на свое усмотрение, вот только продавать или обменять ее, пока вся задолженность не будет выплачена, нельзя. Конечно, в этом случае, риски кредитора повышаются, ведь при эксплуатации машина может быть повреждена, что снизит ее рыночную стоимость, или, и вовсе, уничтожена.

Как и любая компания, нацеленная на получение прибыли, организация, выдавшая займ под залог ПТС, авто обязует в обязательном порядке страховать. Также, потенциальному клиенту предлагаются и более выгодные процентные ставки, которые, в среднем, держатся на уровне 25%-30% годовых. Иногда могут потребоваться и дополнительные документы, к паспорту и ПТС может добавиться, например, справка, подтверждающая наличие дохода или работы. Большую ссуду получить также не удастся, большинство компании на таких условиях более 70% от стоимости машины не выдают.

Миф 3: залоговый автомобиль нельзя продать

Если в залог оставлен автомобиль, то, конечно же, продать его невозможно, так как он находится на площадке кредитора. Ситуация с займом под залог Паспорта транспортного средства немного другая. Заемщик может использовать его как и раньше. Конечно же, некоторые кредитные компании устанавливают ограничения на использования авто. К примеру, в договоре прописывается, что заемщик не имеет права продавать или дарить его. Но есть и такие кредиторы, которые разрешают продавать транспортное средство. С продажей авто нет никаких проблем, особенно, если клиент своевременно вносит платежи по кредитам и не собирается отказываться от своих обязательств.

Как оформить кредит под залог авто

Шаг № 1. Определяемся с организацией

На этом этапе вам нужно принять решение, будете вы обращаться в банковское учреждение либо в автоломбард. Если решите обратиться в банк, то учитывайте, что в обязательном порядке придется оформить полис КАСКО, а выгодоприобретателем по нему указать банк.

Шаг № 2. Общаемся с кредитным специалистом

При встрече специалист передаст вам перечень документации, необходимой для рассмотрения заявки. Если ваш выбор сделан в пользу банковского учреждения, будьте готовы к выездной проверке бизнеса.

Шаг № 3. Отдаем пакет документации и ожидаем решения

Подготовленную документацию отдаем специалисту выбранной организации. Обычно решение принимается быстро: от нескольких часов до 2 рабочих дней.

Где оформить кредит?

Многие крупные финансовые учреждения выдают займы под залог паспорта машины. Оформление всех требуемых документов займет около одного рабочего дня. Обязательным условием будут услуги оценщика банка, за которые необходимо заплатить отдельно. Перечислим наиболее популярные финансовые организации для оформления ссуды под залог паспорта авто.

Сбербанк

Сбербанк занимает лидирующую позицию в выдаче займов под залог ПТС. Клиенту предлагают не только оформление займа, но и помощь в покупке автомобиля. Чтобы воспользоваться услугой, достаточно оставить нужные документы работнику банка до окончательного погашения долга. Заемщик выбирает желаемую модель машины и обращается в соответствующее отделение со всеми необходимыми документами. Приобрести автомобиль можно как новый, так и поддержанный.

Размер ссуды составит – 50 – 80% указанной оценщиком суммы. Кредит будет выдан под 12-17% в зависимости от валюты получения.

Стандартная ставка кредита под залог ПТС равна 22%, а максимально возможная сумма – 3 млн. рублей. На размер кредита влияет возраст и техническое состояние авто, а также кредитная история клиента.

Национальный залоговый банк

Заемщик может рассчитывать на ссуду до 3 млн. рублей на один год. Заемные средства могут быть выданы в любой валюте. Залогом являются только модели стоимостью от 24 тыс. до 3,5 млн.

Банк рассматривает заявление до 13 рабочих дней, но уже на 5 день будет известно предварительное решение. На этот период заемщик оставляет в отделении банка документы, доказывающие владение транспортным средством.

Сумма кредита составляет от 50% до 100% рыночной стоимости машины. Иногда банк может попросить оформить договор поручительства с третьими лицами.

Совкомбанк

Совкомбанк предлагает максимально выгодную годовую процентную ставку – до 12,9 %. Максимальная сумма кредита – 1 млн. рублей. В качестве залога могут выступать только машины, выпущенные до 2006 года.

Ренессанс Кредит

Работник банка уделит особое внимание техническому состоянию транспортного средства. В кредитном договоре будет прописана процентная ставка в 15,9% и сумма до 500 тыс

рублей.

Пробизнесбанк

Если кредит необходим для открытия или развития бизнеса, то Пробизнесбанк станет идеальным финансовым учреждением для оформления кредита. Процентная ставка и размер ссуды будет определен в индивидуальном порядке.

Каждый владелец авто сможет получить заем. Однако его размер и условия будут отличны.

Открытие офиса и выбор местоположения

Оптимальным вариантом для открытия подобного вида бизнеса станет помещение площадью в 50-70 квадратных метров с хорошим целевым пешеходным и автомобильным трафиком. Хорошо подходят варианты коммерческой недвижимости по соседству с авторынками и дилерскими центрами. Крайне желательно наличие охраняемой парковки для автомобилей.

Стоимость ежемесячной аренды в спальном районе города-миллионника составит порядка 50 000 рублей. Расходы на комплектацию офиса на четыре рабочих места достаточно стандартные. Это затраты на закупку рабочих столов, кресел, компьютеров, МФУ, проведение интернета и IP-телефонию. При разумном подходе реально уложиться в 120 000 рублей (или в среднем 30 000 рублей на организацию рабочего места). Еще порядка 10 000 рублей уйдет на установку камер видеонаблюдения.